© Eisenberger

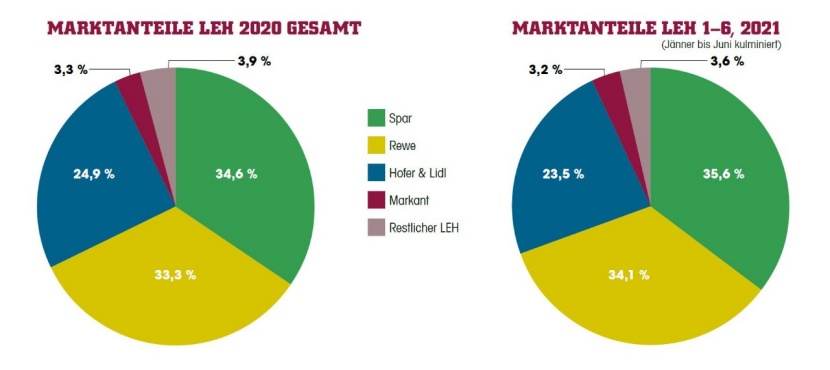

Das Olympiajahr 2021 wirft seinen langen Schatten auch auf den Lebensmittelhandel. Nicht nur die eine oder andere Olympia-Promotion in den Regalen der Supermärkte zeugt davon, auch der Kampf um die Marktanteile wird aktuell stärker denn je geführt. Das zumindest legen die Halbjahreszahlen von NielsenIQ nahe, die KEYaccount aus der Branche zugespielt wurden. Die wichtigste Erkenntnis lautet: Die beiden Großen gewinnen auf Kosten der Diskonter und der kleineren Händler Marktanteile dazu. Aber alles der Reihe nach. Spar legte im Ausnahmejahr 2020 einen sensationellen Run hin und konnte den langjährigen Branchenprimus Rewe nicht nur überholen, sondern deutlich hinter sich lassen. Zur Überraschung vieler Branchenbeobachter, die das Spar-Tempo als einmalige Ausnahme abgetan haben, konnte die Tanne heuer noch einmal einen Gang zulegen. Hielt Spar am Jahresende einen Marktanteil von 34,6 Prozent, so kommt man nun auf 35,6 Prozent. Das bedeutet, dass die Salzburger bei den Marktanteilen in den vergangenen sechs Monaten einen ganzen Prozentpunkt zulegen konnten.

Auch Rewe legt deutlich zu

Am Jahresende 2020 stand die Rewe noch als der große Verlierer da. Doch heuer begann die Strategie von Vorstand Marcel Haraszti endlich zu greifen. Nachdem Billa und Merkur schon vor einiger Zeit organisatorisch unter einem Dach gebündelt wurden, folgte heuer der letzte Schritt der Zusammenführung. Die Marke Merkur verschwand aus dem österreichischen LEH und wurde durch Billa Plus ersetzt. Flankiert wurde diese Umfirmierung von einem riesigen Medienecho und einer bespiellosen Preissenkungswelle. Haraszti pokerte mit dieser Strategie hoch – aber das Risiko scheint sich auszuzahlen. Am Jahresende 2020 hielt Rewe noch bei einem Marktanteil von 33,3 Prozent. Sechs Monate später kommen die Wiener Neudorfer auf 34,1 Prozent. Zwar konnte Rewe nicht ganz so stark wachsen wie Spar, aber ein Plus von 0,8 Prozentpunkten in einem hochkompetitiven Markt ist mehr als nur ein Achtungserfolg. Er zeigt, dass Rewe das Match um den Platz an der Sonne nicht kampflos aufgeben wird. Einziger Wermutstropfen für die ehemalige Nummer eins: Nach sechs Monaten liegt Spar 1,5 Prozentpunkte vor Rewe. Nach fünf Monaten waren es 1,4 Prozentpunkte und Ende 2020 waren es „nur“ 1,3 Prozentpunkte gewesen. Spar enteilt zwar dem Verfolger nicht mehr mit dem selben Tempo wie im Vorjahr, der Abstand zu Rewe hat sich dennoch vergrößert.

Diskonter im Tal der Tränen

Während sich die Marktzahlen für die beiden Branchenriesen erfreulich entwickeln, herrscht beim Mitbewerb Katzenjammer. Seit nunmehr vier Jahren verzeichnen die einst so erfolgreichen Diskonter in Österreich Rückgänge. Auch 2020 verloren Hofer und Lidl laut NielsenIQ-Zahlen an Boden und landeten am Ende des Jahres bei einem gemeinsamen Marktanteil von 24,9 Prozent. In den ersten sechs Monaten des laufenden Jahres setzten sie die Talfahrt fort und verloren gemeinsam weitere 1,4 Prozentpunkte. Nach sechs Monaten kommen Hofer und Lidl gemeinsam auf einen Marktanteil von 23,5 Prozent. Wer von den beiden Unternehmen stärker von den Rückgängen betroffen ist, lässt sich schwer sagen, da NielsenIQ die beiden Billiganbieter bekanntlich gemeinsam ausweist. Aber da Hofer in Österreich circa dreimal so groß wie Lidl ist, liegt der Verdacht nahe, dass Hofer auch stärker vom Rückgang betroffen sein dürfte. Markant entwickelt sich relativ stabil, verlor in den ersten sechs Monaten gerade mal einen Prozentpunkt und hält nun bei einem Marktanteil von 3,2 Prozent. Der restliche Lebensmittelhandel büßte im Vergleich zum Gesamtjahr 2020 im ersten Halbjahr 2021 ganze 0,3 Prozentpunkte ein und hält nun bei einem Marktanteil von 3,6 Prozent. Hier liegt man sicher nicht falsch, wenn man davon ausgeht, dass die verkorkste Wintersaison bis April die kleineren Händler in den Winterskigebieten hart getroffen hat.

Heißer Herbst droht

Was aber bedeutet die Entwicklung des abgelaufenen Halbjahres für die Entwicklung der kommenden sechs Monate? KEYaccount hat sich bei Handelsmanagerinnen und -managern umgehört und die meisten gehen davon aus, dass sich die Preiskämpfe im zweiten Halbjahr weiter intensivieren dürften. Billa wirbt dieser Tage damit, die Preise von Hunderten weiteren Artikeln zu senken. Und Spar wird sicher nicht tatenlos zusehen. Zudem gibt es ja noch die Diskonter, die versuchen werden, den Abwärtstrend zu stoppen. Die Vermutung liegt nahe, dass auch die Billiganbieter noch stärker an der Preisschraube drehen werden. Immerhin sind Billigpreise sowohl bei Hofer als auch bei Lidl in die DNA eingeschrieben. Ich lehne mich also nicht allzu weit aus dem Fenster, wenn ich folgende Prognose wage: In Sachen Preispolitik kommt ein heißer Herbst auf uns zu. Abschließend könnte man sagen, dass der Kampf um die Marktanteile im österreichischen LEH dem olympischen Geist klar widerspricht. Denn im Lebensmittelhandel ist Dabeisein eben nicht alles. Es wird um jeden Zehntel-Prozentpunkt hart gekämpft. Die Verlierer dieses Kampfes stehen leider auch schon fest: Es sind die Markenartikler, die von den drohenden Preisschlachten besonders betroffen sein werden.

© Eisenberger