Eine verkehrte Welt namens Österreich: Fast überall in Europa waren gerade in Zeiten der hohen Inflation die deutschen Diskontriesen Aldi und Lidl auf dem Vormarsch. Mit einer beinharten Billig-Strategie schnappten sie den arrivierten Supermarktketten im vergangenen Jahr Prozentpunkt um Prozentpunkt weg. Nicht so in Österreich! Hier bissen die Aldi-Süd-Tochter Hofer und Lidl auf Granit in Form der beiden großen Vollsortimenter Spar und Rewe. Das ist umso erstaunlicher, weil gerade in Österreich die Teuerungsrate im Jahr 2023 höher war als in den meisten anderen europäischen Ländern. 7,8 Prozent betrug die Inflationsrate hierzulande im Jahr 2023 und damit um 2,8 Prozentpunkte über dem Schnitt der Eurozone. In der Theorie hätten also die Diskonter in Österreich eigentlich besonders stark zulegen müssen.

Spar legte deutlich zu

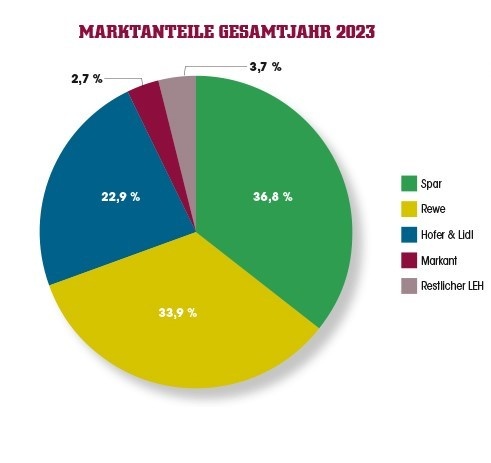

Doch die Praxis sah ganz anders aus. KEYaccount wurde das NielsenIQ-Jahresendergebnis zugespielt und die Zahlen sprechen eine deutliche Sprache. Der größte Marktteilnehmer Spar kam im Jahr 2023 demnach auf einen Marktanteil von 36,8 Prozent. Das entspricht einer Steigerung von 0,5 Prozentpunkten im Vergleich zum Jahr 2022. Spar hat damit nicht nur den Platz an der Sonne erfolgreich verteidigt, sondern sich zum Wachstumssieger für 2023 gekürt: Kein anderes Unternehmen konnte im Vorjahr derartig stark zulegen wie die Tanne. Außerdem hat Spar den Abstand auf den ersten Verfolger Rewe vergrößert. Die beiden Rivalen trennen nun 2,9 Prozentpunkte, weil Rewe in der Endabrechnung einen Marktanteil von 33,9 Prozent ausweist. In der Rewe-Konzernzentrale in Wiener Neudorf wird man mit dem Ergebnis aber dennoch mehr als zufrieden sein. Immerhin konnte der größte Spar-Verfolger bei den Marktanteilen um 0,2 Prozentpunkte zulegen.

Auch Rewe konnte dazugewinnen

Die Vollsortimenter hatten im Inflationsjahr 2023 das Heft also fest in der Hand. In der ersten Jahreshälfte sah es eine Zeit lang sogar danach aus, als ob Rewe die Wachstumsführer-Krone erringen konnte. In der zweiten Jahreshälfte legte Spar dann aber stärker zu. Besonders dominant war die Spar-Performance im für den LEH so wichtigen Einzelmonat Dezember. Hier konnte die Tanne im Vergleich zum Vorjahresmonat gleich 0,4 Prozentpunkte zulegen. Rewe hingegen büßte im Vergleich zum Dezember 2022 0,3 Prozentpunkte ein. Die beiden Diskonter Hofer und Lidl, die von NielsenIQ bekanntlich im Paket ausgewiesen werden, legten im Dezember um 0,4 Prozentpunkte zu. Das starke Dezember-Plus der Billiganbieter kann man aber darauf zurückführen, dass die beiden Unternehmen im Dezember 2022 einen historisch niedrigen Marktanteil von 21,6 Prozent gehalten hatten. Im Endeffekt kamen Hofer und Lidl im Dezember trotz des Plus auf einen gemeinsamen Marktanteil von gerade einmal 22,0 Prozent.

Diskonter in der Krise

Das Gesamtjahr 2023 geriet für das Diskont-Duo zu einem kleinen Marktanteils-Waterloo. Die beiden Billiganbieter kamen im Vorjahr auf einen Marktanteil von 22,9 Prozent. Das entspricht einem Rückgang von 0,2 Prozentpunkten im Verglich zum Jahr davor. Ich höre den Einwand schon: Ein Minus von 0,2 Prozentpunkten ist doch noch lange kein Beinbruch, oder? Nun ja, ich darf noch einmal auf die idealen Rahmenbedingungen – Stichwort Inflation – verweisen, die fast überall sonst in Europa im Vorjahr für einen Diskont-Boom gesorgt haben. Noch eine zweite Anmerkung ist unerlässlich: Da NielsenIQ die beiden Diskonter gemeinsam aufweist, lässt sich aus dem Zahlenmaterial nicht herauslesen, ob beide Unternehmen oder nur eines von beiden Federn lassen musste. Branchenkennerinnen und -kenner gehen aber davon aus, dass der Rückgang viel stärker die Performance des deutlich größeren Marktteilnehmers, also von Hofer, widerspiegelt. Auch sollte man bedenken, dass nicht der gesamte Diskont hier abgebildet ist. Die Penny-Zahlen rechnet NielsenIQ ins Rewe-Ergebnis rein.

Die Kleinen geben nach

Der Diskont ist nicht der einzigen Verlierer des Jahres 2023. Noch dramatischer hat sich die Situation für die kleineren Marktteilnehmer entwickelt. Markant musste beim Marktanteil einen Rückgang von 0,2 Prozentpunkten auf 2,9 Prozent hinnehmen. In dieser Kategorie fasst NielsenIQ jene Supermärkte zusammen, die über Markant abrechnen, also etwa Unimarkt, das Handelshaus Kiennast und die Nah&Frisch-Kaufleute. Interessanterweise rechnet NielsenIQ den Tiroler Händler MPreis nicht in die Markant-Zahlen rein, obwohl das Unternehmen seit Jahren über Markant verrechnet. MPreis wird im Nielsen-Universum in der Kategorie „restlicher LEH“ geführt und eben dieser „restliche LEH“ musste im Vorjahr einen Rückschlag hinnehmen. Ein Marktanteil von 3,7 Prozent entspricht einem Rückgang von 0,2 Prozentpunkten im Vergleich zum Jahr 2022. Die Krise von MPreis hat sich also 2023 fortgesetzt. Zum einen dürfte die Stärke des Marktführers Spar MPreis in Westösterreich zu schaffen machen. Zum anderen hat das Unternehmen zuletzt vor allem mit mehreren Management-Wechseln für Schlagzeilen gesorgt.

Marktvolumen um acht Prozent gestiegen

KEYaccount kennt aber nicht nur die Marktanteile, sondern auch die Entwicklung des Marktvolumens. Und hier spiegelt sich die dramatische Inflations-Entwicklung wider. Unterm Strich stieg das Marktvolumen im heimischen Lebensmittelhandel im Vorjahr um 8,0 Prozent an. Das entspricht fast genau der Inflationsrate von 7,8 Prozent. Am stärksten wuchs das Marktvolumen im Juni mit 12,3 Prozent, am schwächsten im Dezember mit 4,3 Prozent.

Rückblick und Ausblick

Kehren wir zum Abschluss noch einmal zu den Marktanteilen zurück. Ich habe mir auch die langfristige Entwicklung derselben angeschaut und die aktuellen Zahlen von 2023 mit denen von 2008 verglichen. Vor 15 Jahren lag Spar noch bei einem Marktanteil von 28,3 Prozent. Seit damals hat die Tanne um sage und schreibe 8,5 Prozent zugelegt. Der damalige Marktführer Rewe hielt 2008 einen Marktanteil von 34,8 Prozent. Das bedeutet, dass Rewe in den vergangenen 15 Jahren 0,9 Prozentpunkte eingebüßt hat. Und das Duo Hofer/Lidl? Das kam 2008 auf einen gemeinsamen Marktanteil von 23,3 Prozent, was 0,4 Prozentpunkte weniger sind als 2023. Freilich: Die Handelslandschaft war vor 15 Jahren noch eine ganz andere. Zielpunkt war damals zum Beispiel noch ein starker Player in Ostösterreich und ist inzwischen vom Markt verschwunden. Zudem konnte Spar in den vergangenen Jahren auch dank einer ambitionierten und kostspieligen Wien- und Ostösterreich-Offensive massiv bei den Marktanteilen dazugewinnen. Ende 2020 war es dann so weit. Spar überholte im ersten Pandemiejahr erstmals Rewe.

Ende 2023 scheint Spar den Verfolgern vorerst enteilt zu sein. Ein Abstand von 2,9 Prozentpunkten trennt die Tanne vom ersten Verfolger Rewe. Da kann man bereits von einem scheinbar unüberwindbaren Abgrund sprechen. Dennoch bleibt es im österreichischen LEH spannend. Drei Fragen werden uns heuer besonders beschäftigen. Erstens: Kann Rewe nach der guten Performance im Vorjahr heuer noch eines drauflegen und den Abstand zu Spar verkürzen? Zweitens: Wie werden die Diskonter auf die Rückschläge im Inflationsjahr 2023 reagieren? Und drittens: Geraten die kleineren Markteilnehmer angesichts der übermächtigen Konkurrenz durch Spar, Rewe, Hofer und Lidl endgültig unter die Räder? Es bleibt spannend. KEYaccount wird das Match auch heuer live und direkt von der Seitenlinie aus kommentieren.